Garantie van ouders bij hypotheek: Financiële zekerheid voor de toekomst

Garantie van ouders bij een hypotheek: wat houdt het in en hoe werkt het?

Het kopen van een huis is een grote stap in iemands leven. Voor veel mensen kan het echter moeilijk zijn om voldoende eigen vermogen op te bouwen of om aan de strenge eisen van hypotheekverstrekkers te voldoen. In deze situaties kan de garantie van ouders bij een hypotheek een uitkomst bieden.

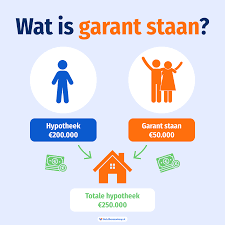

Maar wat houdt deze garantie precies in? Kort gezegd betekent het dat ouders (of andere familieleden) zich garant stellen voor de hypotheekschuld van hun kinderen. Dit houdt in dat zij financieel verantwoordelijk worden voor de aflossing van de lening als de kinderen niet meer aan hun betalingsverplichtingen kunnen voldoen.

Deze garantie biedt verschillende voordelen, zowel voor de kopers als voor de geldverstrekker. Voor de kopers opent het deuren naar hogere leningen en betere rentetarieven, aangezien ouders met hun eigen vermogen instaan voor extra zekerheid. Dit kan vooral gunstig zijn voor starters op de woningmarkt die nog niet veel eigen vermogen hebben opgebouwd.

Voor geldverstrekkers is deze garantie ook aantrekkelijk. Het vergroot namelijk de kans dat zij hun geld terugkrijgen, zelfs als de oorspronkelijke kredietnemer niet aan zijn verplichtingen kan voldoen. Dit verlaagt het risico voor geldverstrekkers en maakt hen bereid om soepeler te zijn bij het verstrekken van leningen.

Het is echter belangrijk om te beseffen dat het bieden van een garantie voor ouders niet zonder risico’s is. Als ouders zich garant stellen voor de hypotheekschuld, kan dit gevolgen hebben voor hun eigen financiële situatie. Bijvoorbeeld als zij zelf een lening willen afsluiten of als zij hun eigen huis willen verkopen.

Daarom is het essentieel om goed geïnformeerd te zijn en advies in te winnen voordat u besluit om deze stap te zetten. Het is verstandig om met een financieel adviseur of hypotheekadviseur te praten om de mogelijke consequenties en risico’s volledig te begrijpen.

Tot slot is het belangrijk om duidelijke afspraken te maken tussen alle betrokken partijen. Dit kan bijvoorbeeld inhouden dat er een overeenkomst wordt opgesteld waarin de rechten en plichten van zowel de kopers als de ouders worden vastgelegd. Op deze manier worden misverstanden voorkomen en kunnen eventuele geschillen in de toekomst worden vermeden.

Al met al kan de garantie van ouders bij een hypotheek een waardevol instrument zijn voor mensen die moeite hebben om zelfstandig een hypotheek af te sluiten. Het biedt kansen voor hogere leningen en betere rentetarieven, maar brengt ook verantwoordelijkheden en mogelijke risico’s met zich mee. Een weloverwogen beslissing nemen en professioneel advies inwinnen zijn daarom cruciaal bij het overwegen van deze optie.

6 Tips voor het Garant staan voor de Ouders Hypotheek

- Vraag naar de voorwaarden van de garantie ouders hypotheek voordat je een akkoord tekent.

- Zorg ervoor dat je begrijpt wat er precies wordt bedoeld met “garantie” in dit geval.

- Wees je ervan bewust dat als je als ouder garant staat voor de hypotheek, je persoonlijk aansprakelijk bent voor het schuldbedrag in het geval van wanbetaling door de koper.

- Kies een betrouwbare financiële instelling om mee samen te werken bij het verstrekken van een garantie ouders hypotheek.

- Vraag advies aan een financieel expert over alle mogelijke opties die beschikbaar zijn voordat je een beslissing neemt over welke manier van financiering het beste bij jou past.

- Controleer of er eventuele extra kosten verbonden zijn aan het verstrekken van een garantie ouders hypotheek en hou hier rekening mee in jouw budgettering voor de lening

Vraag naar de voorwaarden van de garantie ouders hypotheek voordat je een akkoord tekent.

Als je overweegt om gebruik te maken van de garantie van ouders bij het afsluiten van een hypotheek, is het van groot belang om de voorwaarden van deze garantie goed te begrijpen voordat je een akkoord tekent. Het is namelijk essentieel om te weten wat er precies van jou en je ouders wordt verwacht, en welke verplichtingen hieraan verbonden zijn.

Het is verleidelijk om snel akkoord te gaan met een garantie van ouders, vooral als dit betekent dat je in aanmerking komt voor een hogere lening of betere rentetarieven. Echter, het is belangrijk om niet overhaast te handelen en de tijd te nemen om de voorwaarden zorgvuldig door te nemen.

Vraag naar specifieke details over de garantie, zoals de duur ervan en onder welke omstandigheden deze geactiveerd kan worden. Moet er bijvoorbeeld sprake zijn van betalingsachterstanden voordat de garantie geldt? En wat gebeurt er als jij of je ouders hun financiële situatie drastisch verandert?

Daarnaast is het ook belangrijk om te weten welke gevolgen deze garantie kan hebben op andere aspecten van jouw financiële leven. Kan het bijvoorbeeld invloed hebben op jouw eigen kredietwaardigheid of toekomstige leningaanvragen? Het is verstandig om hierover advies in te winnen bij een financieel adviseur.

Door tijdig naar de voorwaarden van de garantie ouders hypotheek te informeren, voorkom je mogelijke verrassingen en misverstanden in de toekomst. Het is beter om alle aspecten van deze overeenkomst te begrijpen voordat je je handtekening zet, zodat je met een gerust hart kunt genieten van jouw nieuwe woning zonder onverwachte financiële complicaties.

Zorg ervoor dat je begrijpt wat er precies wordt bedoeld met “garantie” in dit geval.

Als het gaat om de garantie van ouders bij een hypotheek, is het van groot belang om goed te begrijpen wat er precies wordt bedoeld met “garantie” in deze context. Het is namelijk een term die verschillende betekenissen kan hebben, afhankelijk van de specifieke situatie.

In het geval van een hypotheekgarantie houdt dit in dat ouders (of andere familieleden) zich financieel verantwoordelijk stellen voor de aflossing van de lening als de kredietnemer, in dit geval hun kinderen, niet meer aan hun betalingsverplichtingen kunnen voldoen. Met andere woorden, zij staan garant voor het terugbetalen van de lening aan de geldverstrekker.

Het is belangrijk om te begrijpen dat deze garantie niet vrijblijvend is. Als ouders zich garant stellen, nemen zij een aanzienlijk financieel risico op zich. Als de kredietnemer niet aan zijn verplichtingen kan voldoen, kunnen ouders worden gevraagd om de openstaande schuld af te lossen. Dit kan gevolgen hebben voor hun eigen financiële situatie en kan zelfs leiden tot gedwongen verkoop van hun eigen bezittingen.

Daarom is het cruciaal om volledig te begrijpen wat er op het spel staat voordat u besluit om deze stap te zetten. Het raadplegen van een financieel adviseur of hypotheekadviseur is sterk aanbevolen om ervoor te zorgen dat u alle informatie heeft en uw keuze goed onderbouwd is.

Daarnaast is het essentieel om duidelijke afspraken te maken tussen alle betrokken partijen. Het is verstandig om een overeenkomst op te stellen waarin de rechten en plichten van zowel de kopers als de ouders worden vastgelegd. Hierin kunnen zaken zoals de duur van de garantie, eventuele vergoedingen en andere belangrijke details worden opgenomen.

Kortom, voordat u instemt met het bieden van een garantie bij een hypotheek, is het van groot belang om te begrijpen wat deze garantie precies inhoudt. Het brengt financiële verantwoordelijkheden en risico’s met zich mee die niet lichtvaardig moeten worden genomen. Neem de tijd om goed geïnformeerd te worden en professioneel advies in te winnen, zodat u weloverwogen beslissingen kunt nemen die passen bij uw financiële situatie en doelen.

Wees je ervan bewust dat als je als ouder garant staat voor de hypotheek, je persoonlijk aansprakelijk bent voor het schuldbedrag in het geval van wanbetaling door de koper.

Als ouder je garant stellen voor de hypotheek van je kind kan een waardevolle manier zijn om hen te helpen bij het kopen van een huis. Het opent deuren naar hogere leningen en betere rentetarieven, waardoor ze hun droomhuis kunnen realiseren. Echter, het is belangrijk om je bewust te zijn van de mogelijke consequenties.

Wanneer je jezelf garant stelt voor de hypotheek, betekent dit dat je persoonlijk aansprakelijk bent voor het schuldbedrag in het geval dat je kind niet aan zijn betalingsverplichtingen kan voldoen. Dit houdt in dat als er sprake is van wanbetaling door de koper, jij als ouder verantwoordelijk bent voor het terugbetalen van de lening.

Dit kan aanzienlijke financiële gevolgen hebben. Het kan bijvoorbeeld invloed hebben op jouw eigen financiële situatie en toekomstplannen. Het kan invloed hebben op jouw vermogen om zelf een lening af te sluiten of om jouw eigen huis te verkopen.

Daarom is het essentieel om volledig bewust te zijn van deze verantwoordelijkheid voordat je besluit om je garant te stellen voor de hypotheek. Praat met een financieel adviseur of hypotheekadviseur om een goed begrip te krijgen van de mogelijke risico’s en consequenties die dit met zich meebrengt.

Het is ook belangrijk om duidelijke afspraken te maken tussen alle betrokken partijen en deze vast te leggen in een overeenkomst. Hierin kunnen de rechten en plichten van zowel de kopers als de ouders worden vastgelegd. Op deze manier kunnen mogelijke geschillen in de toekomst worden voorkomen.

Het bieden van garantie voor de hypotheek van je kind kan een waardevolle steun zijn, maar het is belangrijk om je bewust te zijn van de persoonlijke aansprakelijkheid die hiermee gepaard gaat. Weeg alle voor- en nadelen zorgvuldig af voordat je een beslissing neemt en zoek professioneel advies om ervoor te zorgen dat je weloverwogen keuzes maakt.

Kies een betrouwbare financiële instelling om mee samen te werken bij het verstrekken van een garantie ouders hypotheek.

Bij het verstrekken van een garantie ouders hypotheek is het van groot belang om samen te werken met een betrouwbare financiële instelling. Deze instelling speelt namelijk een cruciale rol bij het waarborgen van de financiële zekerheid en het succes van deze constructie.

Het kiezen van de juiste financiële instelling is essentieel omdat zij verantwoordelijk zijn voor het beoordelen van de financiële situatie en betrouwbaarheid van zowel de ouders als de kopers. Zij zullen ook de voorwaarden en beperkingen vaststellen die van toepassing zijn op de garantie ouders hypotheek.

Een betrouwbare financiële instelling zal ervoor zorgen dat alle partijen volledig geïnformeerd zijn over de rechten, plichten en risico’s die gepaard gaan met deze constructie. Ze zullen transparant zijn in hun communicatie en duidelijke afspraken maken om mogelijke geschillen in de toekomst te voorkomen.

Daarnaast zal een betrouwbare financiële instelling ook kijken naar de stabiliteit en reputatie van de ouders. Dit kan onder meer inhouden dat zij hun inkomstenbronnen, spaargeld, schuldenlast en andere relevante financiële aspecten grondig onderzoeken. Op basis hiervan kunnen zij bepalen of ouders daadwerkelijk in staat zijn om aan hun verplichtingen te voldoen in geval van nood.

Het is daarom verstandig om bij het selecteren van een financiële instelling verschillende opties te overwegen en grondig onderzoek te doen. Het is aan te raden om de reputatie en ervaring van de instelling te controleren, evenals de beoordelingen en ervaringen van andere klanten. Ook kan het nuttig zijn om advies in te winnen bij een onafhankelijk financieel adviseur om de beste keuze te maken.

Door samen te werken met een betrouwbare financiële instelling bij het verstrekken van een garantie ouders hypotheek, kunt u ervoor zorgen dat alle betrokken partijen op een veilige en verantwoorde manier kunnen profiteren van deze constructie. Het biedt gemoedsrust en zekerheid voor zowel de ouders als de kopers, waardoor ze met vertrouwen kunnen bouwen aan hun toekomstige woning.

Vraag advies aan een financieel expert over alle mogelijke opties die beschikbaar zijn voordat je een beslissing neemt over welke manier van financiering het beste bij jou past.

Het nemen van een beslissing over de financiering van een huis is een belangrijke stap in het leven. Vooral wanneer het gaat om het overwegen van de garantie van ouders bij een hypotheek, is het essentieel om goed geïnformeerd te zijn en alle mogelijke opties te verkennen voordat je definitieve beslissingen neemt.

Een waardevol advies is om contact op te nemen met een financieel expert voordat je een keuze maakt. Een financieel expert, zoals een hypotheekadviseur of financieel adviseur, heeft de kennis en ervaring om je te begeleiden bij het begrijpen van alle beschikbare financieringsopties.

Door advies in te winnen, kun je inzicht krijgen in welke manier van financiering het beste bij jouw persoonlijke situatie past. Een financieel expert kan je helpen bij het beoordelen van jouw financiële mogelijkheden, inclusief de garantie van ouders bij een hypotheek. Ze kunnen je ook informeren over andere alternatieven, zoals startersleningen of andere vormen van leningen die voor jou geschikt kunnen zijn.

Het voordeel van advies inwinnen bij een financieel expert is dat zij op de hoogte zijn van de laatste ontwikkelingen in de hypotheekmarkt en weten welke regels en voorwaarden er gelden. Ze kunnen jou helpen om verschillende scenario’s te evalueren en de mogelijke consequenties en risico’s duidelijk uiteen te zetten.

Daarnaast kunnen zij je ook ondersteunen bij het maken van weloverwogen keuzes door jouw financiële situatie in kaart te brengen en rekening te houden met jouw toekomstplannen. Dit kan van onschatbare waarde zijn bij het nemen van een beslissing die grote invloed heeft op jouw financiële stabiliteit en toekomst.

Kortom, voordat je een definitieve beslissing neemt over welke manier van financiering het beste bij jou past, is het raadzaam om advies in te winnen bij een financieel expert. Zij kunnen je helpen om alle mogelijke opties te verkennen en ervoor zorgen dat je een weloverwogen keuze maakt die aansluit bij jouw persoonlijke behoeften en doelen.

Controleer of er eventuele extra kosten verbonden zijn aan het verstrekken van een garantie ouders hypotheek en hou hier rekening mee in jouw budgettering voor de lening

Bij het overwegen van een garantie van ouders bij een hypotheek is het belangrijk om niet alleen naar de voordelen te kijken, maar ook naar eventuele extra kosten die hiermee gepaard kunnen gaan. Het is essentieel om deze kosten in jouw budgettering voor de lening op te nemen, zodat je niet voor onaangename verrassingen komt te staan.

Hoewel het verstrekken van een garantie ouders hypotheek financiële zekerheid biedt en kan leiden tot betere leningsvoorwaarden, kunnen er administratieve en juridische kosten aan verbonden zijn. Deze kosten kunnen onder andere bestaan uit notariskosten, advieskosten en eventuele fiscale consequenties.

Om onaangename verrassingen te voorkomen, is het verstandig om vooraf grondig onderzoek te doen naar de mogelijke extra kosten. Raadpleeg een financieel adviseur of hypotheekadviseur om duidelijkheid te krijgen over welke kosten je kunt verwachten en hoe deze in jouw budgettering moeten worden opgenomen.

Door rekening te houden met deze extra kosten kun je ervoor zorgen dat jouw budgettering realistisch is en dat je niet voor onverwachte financiële lasten komt te staan. Het is belangrijk om volledig geïnformeerd te zijn voordat je een beslissing neemt over het verstrekken van een garantie ouders hypotheek, zodat je weloverwogen keuzes kunt maken die passen bij jouw financiële situatie.

Onthoud dat transparantie en open communicatie tussen alle betrokken partijen essentieel zijn. Bespreek de mogelijke extra kosten met zowel de ouders als de geldverstrekker, zodat iedereen op dezelfde pagina zit en er geen misverstanden ontstaan.

Het controleren van eventuele extra kosten en het meenemen ervan in jouw budgettering voor de lening is een belangrijke stap om financiële stabiliteit te waarborgen. Zorg ervoor dat je goed geïnformeerd bent en neem professioneel advies in overweging om een weloverwogen beslissing te nemen bij het aangaan van een garantie ouders hypotheek.