Alles wat u moet weten over hypotheken: uw gids naar een droomhuis

Een Hypotheek: De Sleutel Tot Het Verwezenlijken Van Uw Droomhuis

Het kopen van een huis is een belangrijke mijlpaal in het leven van velen. Of het nu gaat om uw eerste woning of om een upgrade naar een groter huis, het proces kan zowel opwindend als overweldigend zijn. Een cruciaal onderdeel van het aankoopproces is het verkrijgen van een hypotheek, wat vaak de sleutel is tot het verwezenlijken van uw droomhuis.

Een hypotheek is in feite een lening die wordt verstrekt door een financiële instelling, zoals een bank, om u te helpen bij de aankoop van uw huis. Het bedrag dat u kunt lenen en de voorwaarden waaronder dit gebeurt, zijn afhankelijk van verschillende factoren, waaronder uw inkomen, spaargeld en kredietgeschiedenis.

Eén van de eerste stappen bij het verkrijgen van een hypotheek is het bepalen welk type hypotheek het beste bij uw situatie past. Er zijn verschillende soorten hypotheken beschikbaar, zoals annuïteitenhypotheek, lineaire hypotheek en aflossingsvrije hypotheek. Elk type heeft zijn eigen kenmerken en voordelen, dus het is belangrijk om goed onderzoek te doen voordat u een beslissing neemt.

Bij het aanvragen van een hypotheek moet u ook rekening houden met de rentevoet en de looptijd. De rentevoet bepaalt hoeveel rente u maandelijks betaalt over het geleende bedrag. Het is verstandig om verschillende aanbieders te vergelijken om de meest gunstige rentevoet te vinden. De looptijd van de hypotheek bepaalt hoe lang u de lening zult afbetalen. Kortere looptijden kunnen leiden tot hogere maandelijkse betalingen, maar u betaalt uiteindelijk minder rente over de gehele looptijd.

Het is belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u een hypotheek afsluit. Zorg ervoor dat u realistisch bent over wat u zich kunt veroorloven en dat uw maandelijkse betalingen binnen uw budget passen. Het is ook raadzaam om een buffer in te bouwen voor onvoorziene uitgaven en tegenvallers.

Bovendien moet u rekening houden met andere kosten die gepaard gaan met het kopen van een huis, zoals notariskosten, belastingen en verzekeringen. Het is verstandig om deze kosten mee te nemen in uw financiële planning, zodat u niet voor verrassingen komt te staan.

Het verkrijgen van een hypotheek kan een complex proces zijn, maar gelukkig zijn er professionals die u kunnen begeleiden en adviseren gedurende het hele traject. Een hypotheekadviseur kan u helpen bij het vinden van de juiste hypotheek voor uw situatie en kan u ook helpen bij het verzamelen van alle benodigde documentatie voor de aanvraag.

Kortom, een hypotheek is vaak essentieel bij het kopen van een huis en kan de sleutel zijn tot het verwezenlijken van uw droomwoning. Het is belangrijk om goed geïnformeerd te zijn en uw opties zorgvuldig te overwegen voordat u een hypotheek afsluit. Met de juiste begeleiding en planning kunt u op weg zijn naar het bezitten van uw eigen stukje vastgoed.

7 Veelgestelde Vragen over Hypotheken: Antwoorden en Advies

- Wat is de beste hypotheek voor mij?

- Hoeveel hypotheek kan ik krijgen?

- Welke rentevaste periode is het beste voor mijn situatie?

- Wat zijn de verschillende soorten hypotheken die beschikbaar zijn?

- Wat zijn de kosten van een hypotheek?

- Welke verzekeringen heb ik nodig bij een hypotheek?

- Wat is de looptijd van een hypotheek en hoe werkt dit in mijn voordeel?

Wat is de beste hypotheek voor mij?

Het kiezen van de beste hypotheek hangt af van verschillende factoren die specifiek zijn voor uw situatie. Hier zijn enkele belangrijke overwegingen om te helpen bepalen welk type hypotheek het beste bij u past:

- Financiële situatie: Analyseer uw inkomen, spaargeld en schulden om een idee te krijgen van wat u zich kunt veroorloven. Dit helpt u bij het bepalen van het maximale bedrag dat u kunt lenen en de maandelijkse betalingen die binnen uw budget passen.

- Rentetype: Er zijn twee hoofdtypen rentevoeten – vast en variabel. Een vaste rentevoet biedt stabiliteit doordat uw rentepercentage gedurende de looptijd van de lening constant blijft. Een variabele rentevoet kan in de loop der tijd veranderen op basis van marktomstandigheden. Overweeg uw risicotolerantie en hoe lang u van plan bent om in uw huis te blijven voordat u een keuze maakt.

- Looptijd: De looptijd van een hypotheek bepaalt hoe lang u de lening zult afbetalen. Kortere looptijden kunnen leiden tot hogere maandelijkse betalingen, maar u betaalt minder rente over de gehele looptijd. Langere looptijden kunnen lagere maandelijkse betalingen bieden, maar resulteren in meer totale rentebetalingen.

- Aflossingsvorm: Er zijn verschillende aflossingsvormen beschikbaar, zoals annuïteitenhypotheek, lineaire hypotheek en aflossingsvrije hypotheek. Elke vorm heeft zijn eigen kenmerken en consequenties. Overweeg hoe u uw hypotheek wilt aflossen en welke optie het beste bij uw financiële doelen past.

- Advies van een hypotheekadviseur: Het kan nuttig zijn om een hypotheekadviseur te raadplegen die u kan helpen bij het begrijpen van uw opties en het vinden van de beste hypotheek voor uw situatie. Zij hebben expertise en toegang tot verschillende leningaanbieders, wat kan helpen bij het vinden van de meest geschikte optie.

Het is belangrijk om grondig onderzoek te doen, offertes te vergelijken en advies in te winnen voordat u een definitieve beslissing neemt over uw hypotheek. Door rekening te houden met uw financiële situatie, doelen en risicotolerantie, kunt u de beste hypothecaire lening vinden die past bij uw behoeften en omstandigheden.

Hoeveel hypotheek kan ik krijgen?

Hoeveel hypotheek u kunt krijgen, hangt af van verschillende factoren. De belangrijkste factoren zijn uw inkomen, uw financiële situatie, de waarde van het huis dat u wilt kopen en de rentevoet op dat moment.

Om een idee te krijgen van het bedrag dat u kunt lenen, kunt u gebruik maken van een online hypotheekcalculator. Deze tools stellen u in staat om uw inkomen, eventuele schulden en andere financiële gegevens in te voeren, zodat u een schatting kunt krijgen van het bedrag dat u waarschijnlijk kunt lenen.

Het is echter belangrijk op te merken dat dit slechts een indicatie is en dat een definitieve berekening pas kan worden gemaakt nadat u alle benodigde documenten heeft verstrekt aan de financiële instelling die de hypotheek verstrekt. Deze documenten omvatten meestal loonstroken, bankafschriften en belastingaangiften.

Daarnaast houden geldverstrekkers rekening met andere factoren zoals uw leeftijd, arbeidscontract (vast of tijdelijk), eventuele andere leningen of schulden die u heeft en uw kredietgeschiedenis. Deze factoren kunnen ook invloed hebben op het bedrag dat u kunt lenen.

Het is raadzaam om contact op te nemen met een hypotheekadviseur of financieel adviseur om een nauwkeuriger beeld te krijgen van hoeveel hypotheek u kunt krijgen. Zij kunnen uw persoonlijke situatie beoordelen en u helpen bij het vinden van de beste opties die passen bij uw financiële doelen en mogelijkheden.

Welke rentevaste periode is het beste voor mijn situatie?

De keuze voor de rentevaste periode van uw hypotheek is afhankelijk van verschillende factoren en uw persoonlijke situatie. Hier zijn enkele overwegingen die u kunt maken bij het bepalen van de rentevaste periode:

- Financiële stabiliteit: Als u op zoek bent naar stabiliteit en voorspelbaarheid in uw maandelijkse uitgaven, kan een langere rentevaste periode geschikt zijn. Dit betekent dat uw rente gedurende een langere periode vastligt, waardoor u beschermd bent tegen eventuele rentestijgingen.

- Rentetrends: Het is belangrijk om de huidige rentetrends te volgen en te overwegen of de rente naar verwachting zal stijgen of dalen. Als de rente historisch laag is, kan het interessant zijn om te kiezen voor een langere rentevaste periode om te profiteren van deze gunstige tarieven.

- Toekomstplannen: Denk na over uw toekomstplannen op lange termijn. Als u van plan bent om binnen een paar jaar te verhuizen of uw hypotheek af te lossen, kan een kortere rentevaste periode zoals 5 jaar voldoende zijn.

- Flexibiliteit: Sommige mensen geven de voorkeur aan flexibiliteit bij hun hypotheek. In dat geval kunt u kiezen voor een kortere rentevaste periode, zodat u na afloop van die periode kunt heronderhandelen over nieuwe voorwaarden.

Het is ook raadzaam om advies in te winnen bij een hypotheekadviseur. Deze professional kan uw specifieke situatie beoordelen en u helpen bij het maken van de juiste keuze. Zij kunnen u ook informeren over de verschillende rentetarieven en voorwaarden die beschikbaar zijn.

Onthoud dat de keuze voor de rentevaste periode persoonlijk is en afhangt van uw individuele omstandigheden. Het is belangrijk om uw financiële doelen, risicobereidheid en toekomstplannen in overweging te nemen bij het nemen van deze beslissing.

Wat zijn de verschillende soorten hypotheken die beschikbaar zijn?

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen kenmerken en voordelen. Hier zijn enkele veelvoorkomende typen hypotheken:

- Annuïteitenhypotheek: Dit is de meest voorkomende vorm van hypotheek. Bij een annuïteitenhypotheek betaalt u maandelijks een vast bedrag dat bestaat uit zowel rente als aflossing. Hoewel de maandelijkse betalingen in het begin voornamelijk uit rente bestaan, neemt het aandeel van de aflossing toe naarmate de tijd verstrijkt.

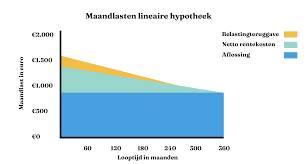

- Lineaire hypotheek: Bij een lineaire hypotheek betaalt u elke maand een vast bedrag aan aflossing, terwijl de rente wordt berekend over het openstaande saldo. Hierdoor dalen uw maandelijkse betalingen na verloop van tijd, omdat u steeds minder rente hoeft te betalen.

- Aflossingsvrije hypotheek: Bij een aflossingsvrije hypotheek betaalt u gedurende de looptijd alleen rente en lost u het geleende bedrag niet af. Aan het einde van de looptijd moet u het volledige geleende bedrag terugbetalen. Deze vorm van hypotheek kan geschikt zijn als u verwacht dat uw inkomen in de toekomst zal stijgen of als u andere beleggingsmogelijkheden heeft om het geleende bedrag terug te betalen.

- Spaarhypotheek: Bij een spaarhypotheek betaalt u naast rente ook premies voor een levensverzekering of een spaarrekening. Gedurende de looptijd bouwt u kapitaal op, waarmee u aan het einde van de looptijd de hypotheek kunt aflossen. Deze vorm van hypotheek kan fiscale voordelen bieden, afhankelijk van de regelgeving in uw land.

- Beleggingshypotheek: Bij een beleggingshypotheek belegt u gedurende de looptijd in bijvoorbeeld aandelen of fondsen, met als doel het opbouwen van kapitaal om aan het einde van de looptijd de hypotheek af te lossen. Het rendement op uw beleggingen wordt gebruikt om de hypotheekschuld te verminderen.

Het is belangrijk om te benadrukken dat deze beschrijvingen algemeen zijn en dat de specifieke voorwaarden en mogelijkheden kunnen variëren per financiële instelling en land. Het is raadzaam om advies in te winnen bij een hypotheekadviseur om te bepalen welk type hypotheek het beste past bij uw persoonlijke situatie en doelen.

Wat zijn de kosten van een hypotheek?

De kosten van een hypotheek kunnen variëren op basis van verschillende factoren. Hier zijn enkele veelvoorkomende kosten die u kunt tegenkomen bij het afsluiten van een hypotheek:

- Rente: Dit is het bedrag dat u betaalt aan de geldverstrekker voor het lenen van het geld. De rente wordt meestal uitgedrukt als een percentage van het geleende bedrag en kan variëren afhankelijk van de marktomstandigheden, uw kredietwaardigheid en het type hypotheek dat u kiest.

- Afsluitkosten: Dit zijn de kosten die in rekening worden gebracht door de geldverstrekker voor het afhandelen van uw hypotheekaanvraag en het opstellen van de benodigde documenten. Deze kosten kunnen bestaan uit administratiekosten, advieskosten, taxatiekosten en notariskosten.

- Taxatiekosten: Voordat een geldverstrekker een hypotheek verstrekt, wil deze vaak weten wat de waarde is van het huis dat u wilt kopen. Daarom moet er meestal een onafhankelijke taxateur worden ingeschakeld om de waarde van het pand te bepalen. Deze taxatiekosten zijn meestal voor rekening van de koper.

- Notariskosten: Bij het afsluiten van een hypotheek moeten er juridische documenten worden opgesteld en ondertekend bij de notaris. De notariskosten omvatten onder andere de kosten voor deze diensten.

- Advies- of bemiddelingskosten: Als u gebruikmaakt van een hypotheekadviseur of bemiddelaar, kunnen er kosten in rekening worden gebracht voor hun diensten. Deze kosten kunnen variëren afhankelijk van de adviseur of bemiddelaar.

- Overige kosten: Naast bovengenoemde kosten kunnen er nog andere kosten zijn, zoals een bouwtechnische keuring, NHG-kosten (Nationale Hypotheek Garantie), bankgarantiekosten en eventuele boeterente bij vervroegde aflossing van de hypotheek.

Het is belangrijk om te weten dat de exacte kosten van een hypotheek kunnen verschillen per geldverstrekker en per situatie. Daarom is het raadzaam om verschillende aanbieders te vergelijken en goed naar de voorwaarden te kijken voordat u een hypotheek afsluit. Een hypotheekadviseur kan u helpen bij het in kaart brengen van alle kosten en het vinden van de meest geschikte hypotheek voor uw situatie.

Welke verzekeringen heb ik nodig bij een hypotheek?

Bij het afsluiten van een hypotheek zijn er verschillende verzekeringen die u kunt overwegen om uzelf en uw huis te beschermen. Hoewel de exacte vereisten kunnen variëren afhankelijk van uw specifieke situatie en de voorwaarden van uw hypotheekverstrekker, zijn hier enkele veelvoorkomende verzekeringen die vaak worden aanbevolen:

- Opstalverzekering: Deze verzekering dekt schade aan uw huis als gevolg van gebeurtenissen zoals brand, storm of inbraak. Het is meestal een vereiste bij het afsluiten van een hypotheek, omdat het de investering van de geldschieter beschermt.

- Inboedelverzekering: Deze verzekering dekt schade aan of diefstal van uw persoonlijke bezittingen in uw huis. Hoewel het niet altijd verplicht is bij het afsluiten van een hypotheek, kan het u helpen om financiële gemoedsrust te hebben als er iets met uw bezittingen gebeurt.

- Overlijdensrisicoverzekering: Deze verzekering biedt financiële bescherming voor uw nabestaanden in geval van overlijden tijdens de looptijd van de hypotheek. Het kan ervoor zorgen dat uw gezin niet met onbetaalde hypothecaire lasten blijft zitten.

- Arbeidsongeschiktheidsverzekering: Deze verzekering biedt een inkomen als u arbeidsongeschikt raakt en niet meer in staat bent om te werken en uw hypotheeklasten te betalen. Het kan u beschermen tegen financiële problemen als gevolg van inkomensverlies.

- Werkloosheidsverzekering: Deze verzekering biedt een tijdelijk inkomen als u werkloos wordt en uw hypotheeklasten niet kunt betalen. Het kan u helpen om financieel stabiel te blijven tijdens een periode van werkloosheid.

Het is belangrijk om de voorwaarden en dekking van elke verzekering zorgvuldig te bestuderen voordat u deze afsluit. U kunt ook overleggen met een verzekeringsadviseur om ervoor te zorgen dat u de juiste verzekeringen kiest die passen bij uw behoeften en budget.

Houd er rekening mee dat dit algemene informatie is en dat het altijd raadzaam is om advies in te winnen bij een professional, zoals een hypotheekadviseur of verzekeringsadviseur, om ervoor te zorgen dat u de juiste verzekeringen afsluit die passen bij uw persoonlijke situatie.

Wat is de looptijd van een hypotheek en hoe werkt dit in mijn voordeel?

De looptijd van een hypotheek verwijst naar de periode waarin u de lening terugbetaalt. Dit kan variëren van enkele jaren tot enkele decennia, afhankelijk van uw specifieke hypotheekovereenkomst. De keuze voor de looptijd kan invloed hebben op uw maandelijkse betalingen en de totale kosten van uw hypotheek.

Een kortere looptijd betekent dat u de lening sneller zult aflossen. Dit resulteert vaak in hogere maandelijkse betalingen, maar heeft verschillende voordelen:

Lagere totale rentekosten: Aangezien u de lening sneller aflost, betaalt u over het algemeen minder rente gedurende de gehele looptijd. Dit kan aanzienlijke besparingen opleveren en uiteindelijk leiden tot lagere totale kosten voor uw hypotheek.

Snellere opbouw van eigen vermogen: Door sneller af te lossen, bouwt u ook sneller eigen vermogen op in uw huis. Dit kan handig zijn als u op lange termijn wilt profiteren van waardevermeerdering of als u in de toekomst wilt herfinancieren.

Financiële gemoedsrust: Het hebben van een kortere looptijd kan een gevoel van financiële zekerheid bieden, omdat u eerder schuldvrij zult zijn. Dit kan bijdragen aan gemoedsrust en financiële stabiliteit.

Aan de andere kant heeft een langere looptijd ook bepaalde voordelen:

Lagere maandelijkse betalingen: Een langere looptijd resulteert meestal in lagere maandelijkse betalingen, omdat het geleende bedrag over een groter aantal termijnen wordt verdeeld. Dit kan gunstig zijn als u meer ruimte wilt hebben in uw budget voor andere uitgaven.

Flexibiliteit: Met een langere looptijd heeft u meer flexibiliteit bij het beheren van uw financiën. U kunt ervoor kiezen om extra aflossingen te doen wanneer u zich dit kunt veroorloven, of om uw maandelijkse betalingen te verlagen als dat nodig is.

Het is belangrijk om de voor- en nadelen van zowel een korte als een lange looptijd zorgvuldig af te wegen en rekening te houden met uw financiële situatie, doelen en comfortniveau. Het kan verstandig zijn om advies in te winnen bij een hypotheekadviseur die u kan helpen bij het bepalen van de meest geschikte looptijd voor uw specifieke behoeften.