Wat betekent garant staan? Een uitleg van deze financiële verantwoordelijkheid.

Garant staan is een term die vaak wordt gebruikt in financiële en juridische context. Maar wat betekent het eigenlijk?

Garant staan houdt in dat iemand zich verbindt om de verplichtingen van een ander persoon na te komen, mocht deze persoon niet aan zijn of haar verplichtingen kunnen voldoen. Met andere woorden, de persoon die garant staat, neemt de verantwoordelijkheid op zich om eventuele financiële of juridische consequenties te dragen als de oorspronkelijke schuldenaar niet aan zijn of haar verplichtingen kan voldoen.

Dit komt vaak voor bij leningen of huurovereenkomsten. Stel je voor dat je een lening wilt afsluiten bij een bank, maar je hebt geen vaste baan of geen voldoende inkomen om aan de vereisten te voldoen. In dit geval kan een familielid of vriend garant staan voor jouw lening. Dit betekent dat zij bereid zijn om jouw schuld over te nemen als jij niet in staat bent om af te lossen.

Het garant staan kan ook voorkomen bij huurovereenkomsten. Als een potentiële huurder niet aan de financiële eisen van de verhuurder kan voldoen, kan iemand anders garant staan voor de huurder. Dit geeft de verhuurder meer zekerheid dat zij hun betalingen zullen ontvangen, zelfs als de oorspronkelijke huurder in gebreke blijft.

Het is belangrijk om te begrijpen dat garant staan geen lichte beslissing is. Degene die garant staat, neemt immers een financieel risico. Als de oorspronkelijke schuldenaar niet aan zijn of haar verplichtingen kan voldoen, kan dit leiden tot financiële problemen voor degene die garant staat.

Daarom is het essentieel om goed na te denken voordat je garant staat voor iemand anders. Zorg ervoor dat je de financiële situatie van de persoon begrijpt en vertrouwen hebt in hun vermogen om aan hun verplichtingen te voldoen. Het is ook belangrijk om eventuele juridische implicaties van het garant staan te begrijpen.

Kortom, garant staan betekent dat iemand zich verbindt om de verplichtingen van een ander persoon na te komen als deze persoon niet in staat is om aan zijn of haar verplichtingen te voldoen. Het is een serieuze beslissing die financiële en juridische consequenties met zich mee kan brengen. Wees daarom altijd voorzichtig en zorgvuldig bij het overwegen van het garant staan voor iemand anders.

5 Veelgestelde Vragen over Wat Betekent Garant Staan

- Hoe werkt garant staan?

- Wat betekent garant staan voor een hypotheek?

- Kun je meer hypotheek krijgen als iemand garant staat?

- Hoe noem je iemand die garant staat?

- Wat betekent het om garant te staan?

Hoe werkt garant staan?

Garant staan is een juridisch en financieel concept dat de verantwoordelijkheid impliceert om de verplichtingen van een andere persoon na te komen. Het werkt op verschillende manieren, afhankelijk van de context waarin het wordt gebruikt. Hier zijn enkele algemene aspecten van hoe garant staan werkt:

- Overeenkomst: Om garant te kunnen staan, moet er een overeenkomst worden gesloten tussen de partij die garant staat (de garantsteller) en de partij die de verplichtingen aangaat (de schuldenaar). Deze overeenkomst kan schriftelijk worden vastgelegd in een contract of mondeling worden overeengekomen, maar het is altijd raadzaam om schriftelijke documentatie te hebben om misverstanden te voorkomen.

- Verplichtingen: De garantsteller stemt ermee in om eventuele financiële of juridische verplichtingen van de schuldenaar over te nemen als deze niet aan zijn of haar verplichtingen kan voldoen. Dit kan bijvoorbeeld betrekking hebben op het terugbetalen van leningen, het nakomen van huurovereenkomsten of het voldoen aan andere contractuele verplichtingen.

- Risico’s en gevolgen: Door garant te staan, neemt de garantsteller bepaalde risico’s op zich. Als de oorspronkelijke schuldenaar niet aan zijn of haar verplichtingen kan voldoen, kan dit leiden tot financiële problemen voor de garantsteller. Dit kan onder meer inhouden dat zij moeten betalen voor openstaande schulden, rente, boetes of andere kosten die voortvloeien uit het niet nakomen van de verplichtingen.

- Voorwaarden en beperkingen: De garantstelling kan bepaalde voorwaarden en beperkingen bevatten. Deze kunnen variëren, afhankelijk van de specifieke situatie en de onderhandelingen tussen de partijen. Bijvoorbeeld, de duur van de garantstelling, het maximale bedrag dat gedekt wordt, eventuele zekerheden die vereist zijn, enzovoort.

- Schriftelijke documentatie: Het is altijd raadzaam om een schriftelijke overeenkomst op te stellen waarin alle voorwaarden en details van de garantstelling worden vastgelegd. Dit helpt om verwarring of geschillen in de toekomst te voorkomen.

Het is belangrijk om te benadrukken dat garant staan een serieuze beslissing is die financiële en juridische gevolgen kan hebben. Het is essentieel om goed na te denken voordat je garant staat voor iemand anders en ervoor te zorgen dat je volledig begrijpt welke verplichtingen je aangaat.

Als je overweegt om garant te staan of als iemand jou heeft gevraagd om garant te staan, is het raadzaam om professioneel advies in te winnen bij een advocaat of financieel adviseur. Zij kunnen je helpen bij het begrijpen van de mogelijke risico’s en gevolgen, evenals bij het nemen van weloverwogen beslissingen.

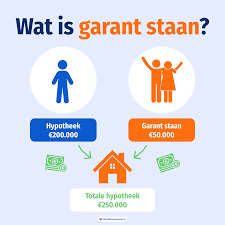

Wat betekent garant staan voor een hypotheek?

Garant staan voor een hypotheek betekent dat iemand zich verbindt om de financiële verplichtingen van de hypotheeknemer na te komen, mocht deze niet in staat zijn om aan zijn of haar betalingsverplichtingen te voldoen.

In de context van een hypotheek kan garant staan voorkomen wanneer de oorspronkelijke hypotheeknemer niet voldoet aan de eisen van de geldverstrekker, zoals bijvoorbeeld een te laag inkomen of onvoldoende eigen vermogen. In dit geval kan een derde persoon, zoals een familielid of vriend, garant staan voor de hypotheek.

Door garant te staan voor de hypotheek neemt degene die garant staat de verantwoordelijkheid op zich om eventuele financiële consequenties te dragen als de oorspronkelijke hypotheeknemer niet aan zijn of haar betalingsverplichtingen kan voldoen. Dit kan bijvoorbeeld inhouden dat degene die garant staat, verantwoordelijk is voor het betalen van achterstallige hypotheekbetalingen of zelfs het aflossen van de gehele lening.

Het is belangrijk om te benadrukken dat garant staan voor een hypotheek een grote financiële verantwoordelijkheid met zich meebrengt. Degene die garant staat, dient zich bewust te zijn van de mogelijke risico’s en consequenties die hiermee gepaard gaan. Het kan invloed hebben op hun eigen financiële situatie en kredietwaardigheid.

Voordat iemand besluit om garant te staan voor een hypotheek, is het van essentieel belang om goed geïnformeerd te zijn en advies in te winnen bij een financieel adviseur of hypotheekverstrekker. Zij kunnen helpen bij het begrijpen van de juridische en financiële implicaties van het garant staan voor een hypotheek.

Kortom, garant staan voor een hypotheek betekent dat iemand zich verbindt om de financiële verplichtingen van de hypotheeknemer na te komen als deze niet in staat is om aan zijn of haar betalingsverplichtingen te voldoen. Het is een grote financiële verantwoordelijkheid die zorgvuldig moet worden overwogen en waarbij professioneel advies raadzaam is.

Kun je meer hypotheek krijgen als iemand garant staat?

Ja, het is mogelijk om meer hypotheek te krijgen als iemand garant staat. Wanneer je een hypotheek aanvraagt, beoordeelt de geldverstrekker jouw financiële situatie en kijkt naar factoren zoals inkomen, spaargeld en schulden. Als je niet voldoet aan de vereisten voor een bepaalde hypotheek, kan het hebben van een garantsteller helpen om toch de gewenste lening te verkrijgen.

Een garantsteller is iemand die bereid is om financieel verantwoordelijk te zijn voor de hypotheekschuld als jij niet in staat bent om aan je betalingsverplichtingen te voldoen. Dit geeft de geldverstrekker extra zekerheid dat zij hun geld terugkrijgen, zelfs als jij niet in staat bent om de hypotheek af te lossen.

Met een garantsteller wordt het risico voor de geldverstrekker verminderd, waardoor zij bereid kunnen zijn om jou een hogere hypotheek toe te kennen dan wanneer je geen garantsteller zou hebben. Dit kan vooral gunstig zijn als jouw eigen inkomen of spaargeld niet voldoende is om aan de vereisten van de lening te voldoen.

Het is belangrijk op te merken dat niet alle geldverstrekkers garantstelling accepteren. Elk financieel instituut heeft zijn eigen beleid en criteria met betrekking tot garantstellen. Het is daarom raadzaam om bij verschillende geldverstrekkers informatie in te winnen en hun beleid met betrekking tot garantstellingsregelingen te vergelijken.

Bovendien moet je er rekening mee houden dat een garantsteller ook aan bepaalde voorwaarden moet voldoen, zoals voldoende inkomen en een goede kredietwaardigheid. De garantsteller zal ook juridisch gebonden zijn aan de hypotheekovereenkomst en kan aansprakelijk gesteld worden als jij niet aan je betalingsverplichtingen kunt voldoen.

Kortom, het hebben van een garantsteller kan je in sommige gevallen helpen om meer hypotheek te krijgen dan wanneer je geen garantsteller hebt. Het is echter belangrijk om de specifieke voorwaarden en beleidsregels van geldverstrekkers te begrijpen voordat je besluit om een garantsteller in te schakelen. Het is raadzaam om professioneel advies in te winnen bij een hypotheekadviseur om de beste opties voor jouw situatie te bepalen.

Hoe noem je iemand die garant staat?

Degene die garant staat voor een ander wordt vaak een “borg” genoemd. Dit kan zowel in financiële als juridische context worden gebruikt. Een borgpersoon is iemand die zich verbindt om de verplichtingen van een ander na te komen als deze persoon niet in staat is om aan zijn of haar verplichtingen te voldoen.

Wat betekent het om garant te staan?

Garant staan betekent dat iemand zich verbindt om de verplichtingen van een ander persoon na te komen, mocht deze persoon niet aan zijn of haar verplichtingen kunnen voldoen. Met andere woorden, de persoon die garant staat, neemt de verantwoordelijkheid op zich om eventuele financiële, juridische of andere consequenties te dragen als de oorspronkelijke schuldenaar niet in staat is om aan zijn of haar verplichtingen te voldoen.

Dit kan verschillende situaties omvatten, zoals het garant staan voor een lening, huurovereenkomst, aankoop van goederen of zelfs voor het verkrijgen van bepaalde diensten. Door garant te staan, geeft iemand extra zekerheid aan de crediteur of tegenpartij dat de oorspronkelijke schuldenaar zijn of haar verplichtingen zal nakomen.

Het garant staan kan verschillende vormen aannemen. Het kan bijvoorbeeld betekenen dat iemand borg staat voor een lening en belooft om het bedrag terug te betalen als de lener in gebreke blijft. Het kan ook inhouden dat iemand zich garant stelt voor een huurovereenkomst en belooft om eventuele achterstallige huur te betalen als de huurder dit niet doet.

Het nemen van de beslissing om garant te staan is niet lichtvaardig en brengt bepaalde risico’s met zich mee. Degene die garant staat, loopt het risico financieel aansprakelijk gesteld te worden als de oorspronkelijke schuldenaar zijn of haar verplichtingen niet nakomt. Daarom is het belangrijk om de financiële situatie en betrouwbaarheid van de persoon voor wie je garant staat zorgvuldig te beoordelen voordat je deze verantwoordelijkheid op je neemt.

Kortom, garant staan betekent dat iemand zich verbindt om de verplichtingen van een ander na te komen als deze persoon niet in staat is om aan zijn of haar verplichtingen te voldoen. Het is een manier om extra zekerheid te bieden aan crediteuren of tegenpartijen, maar het brengt ook bepaalde risico’s met zich mee voor degene die garant staat.